Agevolazioni in materia di IRAP per gli Enti del Terzo Settore

Un’attesa disposizione della Regione Piemonte interviene su di un argomento particolarmente sentito da parte degli Enti del Terzo Settore.

E’ noto (ed oggetto di precedenti “aghi” comparsi in questa rubrica) che la questione della concreta applicazione delle disposizioni dell’8° comma dell’art. 82 del Codice del Terzo settore attendeva un pronunciamento delle singole Regioni cui era concessa la “possibilità” di procedere ad esenzioni o riduzioni dell’imposta regionale sulle attività produttive (IRAP) .

Nei fatti pochissime Regioni avevano provveduto in merito, compreso il Piemonte, in cui ancora vigevano precedenti disposizioni agevolative la cui applicabilità ai “nuovi” Enti del Terzo settore era assai dubbia.

Ma…. con la Legge Regionale 33 del 30 novembre 2023 (disposizioni finanziarie e variazioni di bilancio previsionale 2023 – 2025) la nostra Regione (fra le prime in Italia) ha provveduto a normare la questione, definendo alcuni punti fermi importanti.

Riporto, in appresso l’articolo di tale legge regionale che riguardano l’argomento:

Art. 1

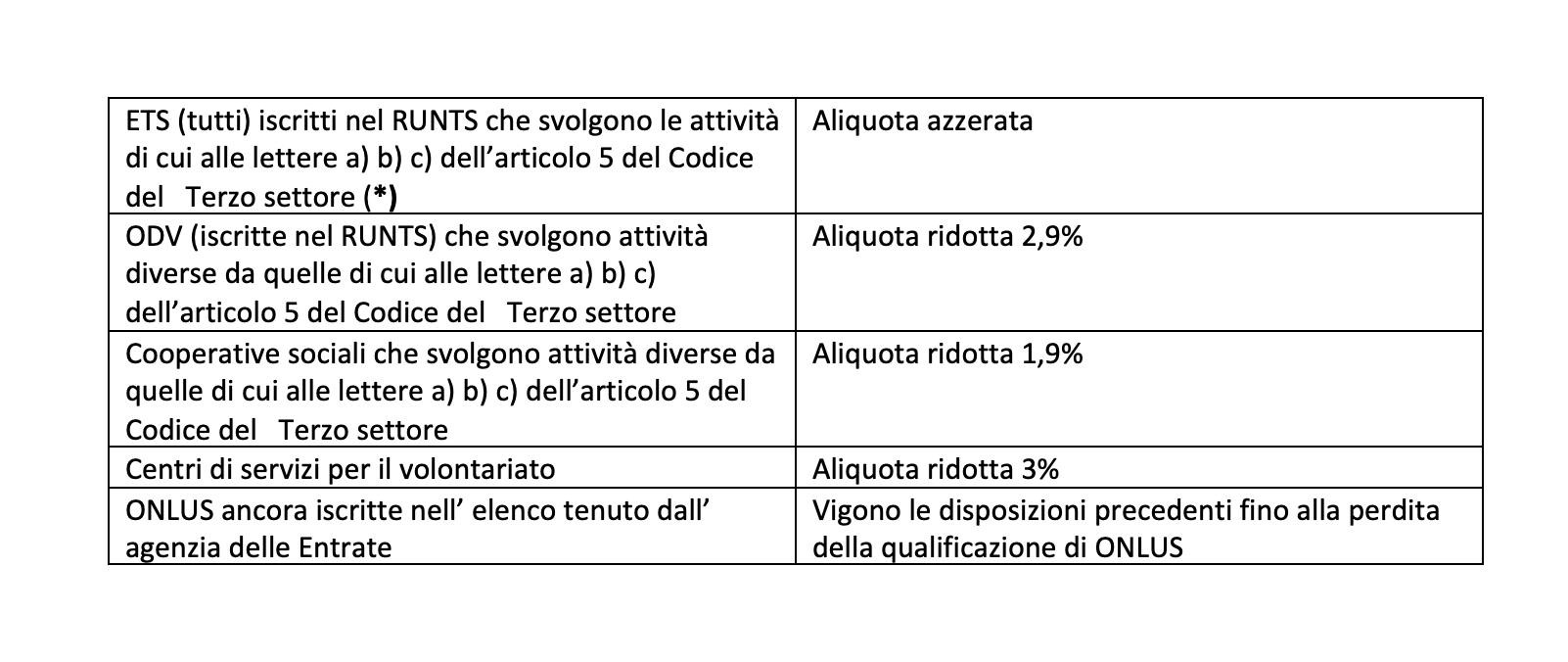

- A decorrere dal periodo di imposta in corso alla data dell’entrata in vigore della presente legge, ai sensi dell’articolo 82, commi 7 e 8 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo settore, a norma dell’articolo 1, comma 2, lettera b), della legge 6 giugno 2016, n. 106), per gli enti del terzo settore, comprese le cooperative sociali ed escluse le imprese sociali costituite in forma di società, iscritti al registro unico nazionale del terzo settore (Runts), l’aliquota dell’imposta regionale sulle attività produttive è prevista nelle seguenti misure:a) azzerata per gli enti che svolgono le attività indicate all’articolo 5, comma 1, lettere a), b) e c), del decreto legislativo 117/2017 pur rimanendo in essere l’obbligo di presentazione della dichiarazione annuale;

b) 2,9 per cento per le organizzazioni di volontariato che svolgono attività diverse da quelle indicate all’articolo 5, comma 1, del decreto legislativo 117/2017, iscritte nell’apposita sezione di cui all’articolo 46 del medesimo decreto legislativo;

c) 1,9 per cento per le cooperative sociali che svolgono attività diverse da quelle indicate all’articolo 5, comma 1, del decreto legislativo 117/2017, iscritte nell’apposita sezione di cui all’articolo 46 del medesimo decreto legislativo;

d) 3 per cento per i centri di servizio del volontariato di cui all’articolo 61 del decreto legislativo 117/2017, iscritte nell’apposita sezione di cui all’articolo 46 del medesimo decreto legislativo.

- La modifica dell’attività rispetto a quella indicata al comma 1, lettera a), la migrazione in altra sezione del Runts diversa da quella prevista al comma 1, lettere b), c) e d), nonché la cancellazione dal Runts comportano l’intera perdita di agevolazione a decorrere dal periodo d’imposta in corso.

- Le agevolazioni di cui al presente articolo sono concesse nel rispetto dei limiti previsti dalla normativa comunitaria relativa agli aiuti di Stato erogati in regime de minimis, ai sensi dell’articolo 88 del decreto legislativo 117/2017.

- Le agevolazioni previste per le organizzazioni non lucrative di utilità sociale (Onlus) con norma regionale in periodi di imposta precedenti a quello in corso all’entrata in vigore della presente legge sono riconosciute, senza soluzione di continuità fino alla data di abrogazione dell’articolo 10 del decreto legislativo 4 dicembre 1997, n. 460 (Riordino della disciplina tributaria degli enti non commerciali e delle organizzazioni non lucrative di utilità sociale), come disposto dall’articolo 102, comma 2, lettera a), del decreto legislativo 117/2017, alle organizzazioni iscritte nell’archivio unico delle Onlus, alle Onlus di diritto e alle organizzazioni che hanno perfezionato la loro iscrizione nel Runts.

- Restano in vigore sino alla data dell’abrogazione dell’articolo 10 del decreto legislativo 460/1997, come disposto dall’articolo 102, comma 2, lettera a) del decreto legislativo 117/2017, le disposizioni di cui all’articolo 3 della legge regionale 4 marzo 2003, n. 2 (Legge finanziaria per l’anno 2003) e di cui all’articolo 5 della legge regionale 23 aprile 2007, n. 9 (Legge finanziaria per l’anno 2007).

(*) AIG (attività di interesse generale previste) alle lettere a) b) c) dell’art. 5 D.Lvo 117(2017 (codice del terzo settore):

- a) interventi e servizi sociali ai sensi dell’art. 1 – comma 1 e 2 della legge 8/11/2000 n° 328 e successive modificazioni e interventi, servizi e prestazioni di cui alla legge 5/12(92 n° 104 ed alla legge 112 del 22/6/2016

- b) interventi e prestazioni sanitarie

- c) prestazioni socio-sanitarie di cui al DPCM 14/2/2001 e successive modificazioni