La comunicazione dei contributi da parte di soggetti pubblici incassati nell’anno 2021: un obbligo di trasparenza per tutti gli ETS

Ricordiamo che è obbligatorio per le imprese e associazioni pubblicizzare i contributi ricevuti dalle pubbliche amministrazioni, se gli stessi superano, nell’arco dell’anno, l’importo totale di 10 mila euro: lo prevede la legge n. 124/2017. La pubblicità va fatta entro il 30 giugno dell’anno successivo a quello durante il quale si sono ottenuti i contributi. Solo per l’anno 2021, in considerazione del periodo di pandemia, il termine per la pubblicazione dei contributi ricevuti nel 2020 è stato spostato dal 30 giugno al 31 dicembre 2021. La sanzione per la mancata pubblicazione è di 2.000 euro e, in caso di ulteriore inadempienza, è prevista la restituzione integrale delle sovvenzioni percepite.

Sono interessate tutte le associazioni che nel corso del 2021 hanno percepito contributi pubblici per un importo cumulativo superiore a 10 mila euro. Si sommano i contributi erogati dallo Stato, dalla Regione, dal Comune, dalla Camera di commercio e/o di altri enti.

La normativa prevede che:

- per i soggetti tenuti alla redazione del bilancio ordinario, la pubblicità è effettuata mediante inserimento dell’informazione nella nota integrativa;

- per tutti gli altri soggetti la pubblicità è effettuata mediante inserimento dell’informazione nel proprio sito internet o, qualora non si disponga di sito internet, sulla pagina Facebook dell’Ente o nel sito della propria rete associativa.

La comunicazione deve contenere informazioni obbligatorie che devono essere fornite preferibilmente in forma schematica e devono essere di immediata comprensibilità per il pubblico. In particolare, vanno indicati:

- denominazione e codice fiscale del soggetto ricevente;

- denominazione del soggetto erogante;

- somma incassata per ogni singolo rapporto giuridico sottostante;

- data di incasso.

Quali contributi devono essere pubblicati? Sono soggetti all’obbligo i seguenti aiuti/contributi: sovvenzioni; sussidi; contributi (inclusi i contributi in conto capitale, conto esercizio e/o conto interessi); vantaggi (incluse, ad esempio, le garanzie pubbliche su finanziamenti ricevuti, nonché, l’utilizzo di beni pubblici a condizioni di vantaggio rispetto ai prezzi di mercato).

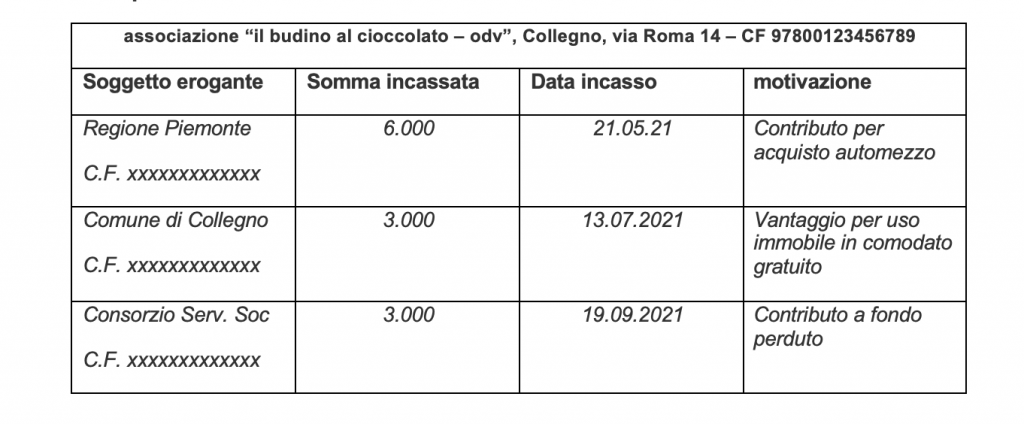

Esempio di informazione:

Per la valutazione dei contributi da indicare va seguito il cosiddetto “criterio di cassa”.

Sanzioni

L’inosservanza degli obblighi di pubblicità comporta l’applicazione:

- della sanzione pari all’1% di quanto ricevuto (con un minimo pari a € 2.000);

- della sanzione accessoria di adempiere all’obbligo di pubblicazione.

Soltanto in caso di inadempimento all’obbligo di pubblicazione, entro il termine di 90 giorni dalla contestazione, è applicabile la sanzione dell’integrale restituzione di quanto ricevuto.

Le suddette sanzioni sono irrogate dalla Pubblica amministrazione erogante o dal Prefetto del luogo ove ha sede il beneficiario.