Nell’ordinamento giuridico Italiano, l’associazione è una delle (più diffuse) forme aggregative su base personale disciplinate dalla legge.

Essa deve essere costituita da almeno due persone salvo casi specifici come le “organizzazioni di volontariato” e le “associazioni di promozione sociale” che hanno un minimo costitutivo di almeno 7 persone fisiche (o tre enti):

La Costituzione della nostra Repubblica riconosce ai cittadini la possibilità di associarsi liberamente, senza alcuna previa autorizzazione, purché i fini associativi non siano vietati dalla legge penale.

Il codice civile distingue tra associazioni riconosciute e non-riconosciute a seconda, appunto, che abbiano richiesto (ed ottenuto) o meno il riconoscimento della personalità giuridica. Tale fatto (sul quale ritorneremo in un apposito “ago”) implica l’acquisizione della piena autonomia patrimoniale dell’ente.

Per quanto riguarda l’ordinamento interno, le associazioni riconosciute sono disciplinate dagli articoli 14 – 35 del codice civile mentre quelle non-riconosciute trovano disciplina in soli tre articoli del codice, quelli dal 36 al 38.

Anche se il citato articolo 36 lascia ampia libertà alle associazioni non-riconosciute di determinare la struttura interna dell’ente, la Corte di Cassazione ha più volte ribadito che anche queste sono obbligate ad avere – come quelle riconosciute, cui vengono nella sostanza “equiparate sotto questo aspetto – un’organizzazione che si basi sulla presenza di alcuni organi”.

Tali “organi” sono:

– L’assemblea dei soci

– Il Consiglio Direttivo

Ad essi si affianca, tradizionalmente, la presenza di un Presidente e, talora, di altri organi che, seppure non espressamente resi obbligatori dal codice civile, vengono prescritti da altre norme.

Ad esempio, per gli “Enti del Terzo settore” l’articolo 30 del Codice del terzo settore prevede – al verificarsi di alcune condizioni – la nomina (obbligatoria) di un organo di controllo e – al raggiungimento di ulteriori condizioni- quella di un revisore legale dei conti (art. 31 CTS).

Esistono, inoltre, altri organi completamente facoltativi (non obbligatori per nessuna tipologia di Ente ) che possono essere, però, nominati come atto discrezionale dell’ente stesso.

I compiti di tali organi sono:

– L’assemblea è l’organo sovrano dell’associazione e ne costituisce ed assicura il carattere democratico. Riunisce tutti i Soci (che devono avere eguali diritti e doveri, fra cui quello essenziale di votare in assemblea) e si occupa delle decisioni fondamentali per l’indirizzo ed il funzionamento dell’Associazione. Provvede anche all’elezione di altri organi, quali l’organo di amministrazione (consiglio direttivo) e – se richiesto- dell’organo di controllo e di revisione.

In alcuni statuti ad essa è affidata anche l’elezione diretta del Presidente.

Approva il programma dell’attività e delibera sul rendiconto (bilancio) annuale sottopostale dall’organo di amministrazione.

Per gli Enti del Terzo settore un dettagliato elenco delle competenze inderogabili dell’assemblea è fornito dall’articolo 25 del CTS.

– L’organo di Amministrazione generalmente definito “consiglio direttivo” costituisce l’organo esecutivo dell’Ente e si occupa della gestione quotidiana dell’ente stesso, amministrandolo e svolgendo le mansioni indicate nello Statuto o deliberate, di volta in volta, dall’assemblea.

L’articolo 26 del CTS indica, anche in questo caso in modo dettagliato una serie di regole che devono essere osservate nel determinare la composizione del consiglio direttivo di un Ente del terzo settore.

– Al Presidente spetta il compito di curare la realizzazione e direzione delle attività previste e votate dal Consiglio direttivo e dall’Assemblea. Importante sottolineare, tuttavia, che il Presidente opera per incarico del Consiglio Direttivo (che, a sua volta lo fa su incarico dell’assemblea) esercitando la “legale rappresentanza” dell’Ente da Lui/Lei Presieduto. Egli non può, quindi, assumere decisioni “da solo” (se non in casi di assoluta urgenza e necessità) essendo l’organo decisionale costituito dall’intero consiglio direttivo (o, in casi di maggiore rilevanza o rientranti nelle specifiche attribuzioni) dall’ Assemblea.

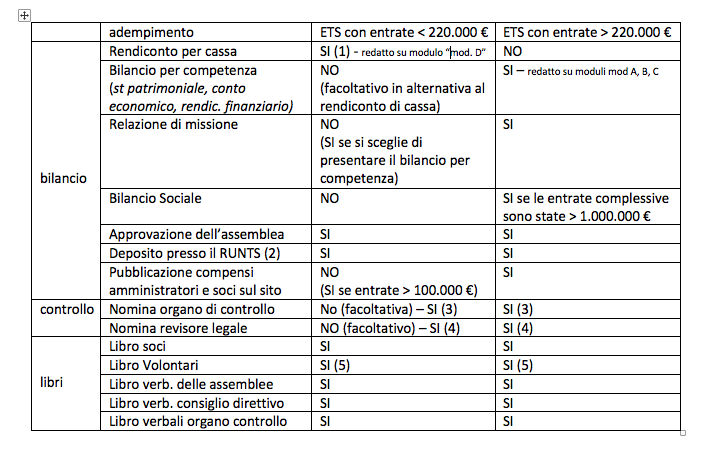

– L’ organo di controllo per gli Enti del terzo settore è un organo obbligatorio; deve, cioè essere obbligatoriamente (sempre) nominato dall’assemblea delle Fondazioni o, per le associazioni, al raggiungimento per due esercizi successivi di 2 delle seguenti condizioni:

• attivo dello stato patrimoniale pari o superiore a 110.000 €

• ricavi annui pari o superiore a 220.000 €

• dipendenti mediamente occupati almeno 5

La funzione dell’organo di controllo è quella di vigilare sull’osservanza della legge e dello statuto e sulla correttezza amministrativa, oltre ad eseguire il controllo contabile qualora non sia stato nominato il revisore legale dei conti

– Un ulteriore organo obbligatorio è costituito dal Revisore Legale dei conti che deve essere nominato al raggiungimento per due esercizi successivi di 2 delle seguenti condizioni:

• attivo dello stato patrimoniale pari o superiore a1. 100.000 €

• ricavi annui pari o superiore a2. 200.000 €

• dipendenti mediamente occupati almeno 12

Esso è responsabile del controllo contabile e dell’adeguatezza dell’assetto organizzativo ed amministrativo

– Esiste, in ultimo, la possibilità (assolutamente facoltativa) di nominare altri organi che l’associazione individui come funzionali ad una migliore organizzazione dell’Ente. Tra questi uno di quelli che spesso viene individuato è il “collegio dei probiviri“, organo di garanzia del rispetto delle disposizioni statutarie e di composizione delle controversie tra organi e tra organi ed associati. Nel caso l’associazione decida di dotarsi di questi organi è opportuno che lo statuto ne disciplini nel dettaglio la composizione, le funzioni e l’organizzazione interna.